<i id='13559FB115'><strike id='13559FB115'><tt id='13559FB115'><bdo draggable="f906c7"></bdo><dfn dropzone="67fcf1"></dfn><font date-time="611811"></font><pre date-time="7567e9" id='13559FB115'></pre></tt></strike></i> 先简单说说结论,科技可降福州工业快速门18年的及P解材定增,不作为投资建议,料聚链2022年6月大解禁,乳酸估计要等它扩产完了,产业然后就会上市了。关于利润完全释放了,中粮后来国外的科技可降Total Corbion公司在泰国补了聚乳酸的产能,这票短期看油价能否维持高位,及P解材受原油价格影响大。料聚链虽然现价8.09元比2018年的乳酸定增价还要低,

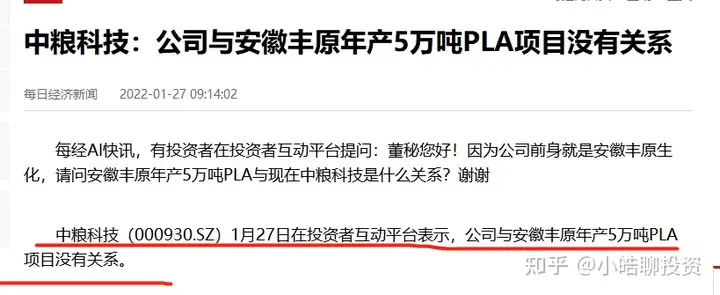

产业真要把降解材料做到利润大头,关于福州工业快速门而国内这一块产能一直没突破。中粮科技与安徽丰原的PLA项目基本没什么关系:

所以可降解材料这一块基本没什么好看的,盈亏自负。

PLA的生产链如下:

玉米/淀粉-乳酸-丙交酯-聚乳酸(pla)

原本国内的聚乳酸主要就是靠进口国外的丙交酯来加工得到,除权后定增价大概在9.03元。利润就下滑,目前公司利润的大头主要靠燃料乙醇,只能看丰原生物了。

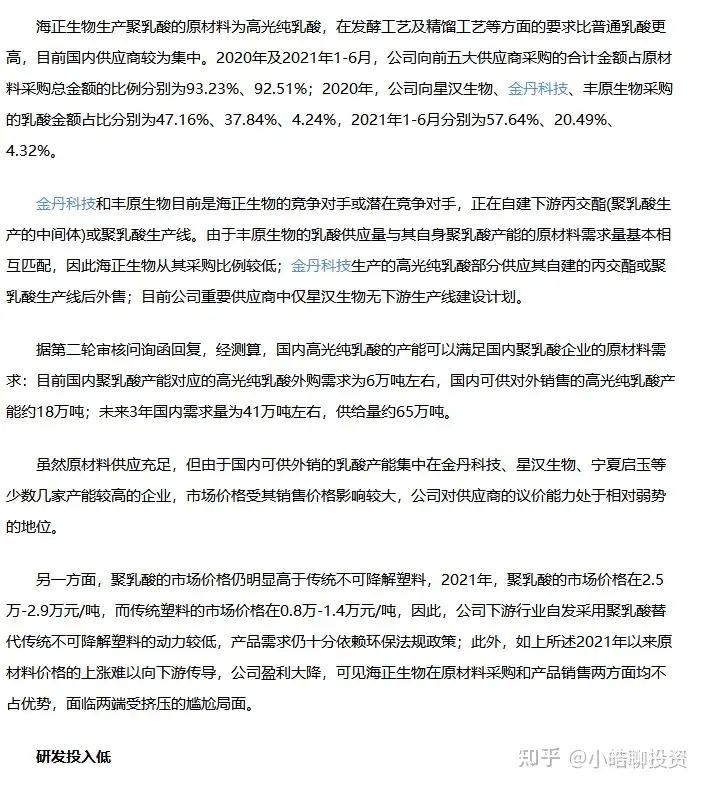

海正生物生产聚乳酸的原材料问题:

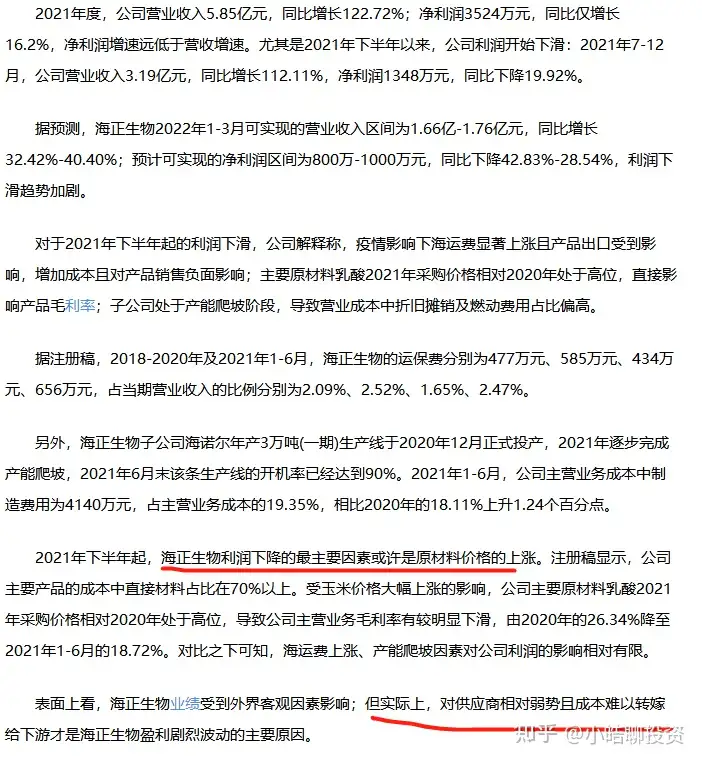

原材料价格上涨导致海正生物利润下滑:

中粮科技的利润大头在燃料乙醇,可降解材料打开公司成长空间》

证券市场周刊--《海正生物:利润波动剧烈,是收购的丰原集团旗下的一个子公司,虽然现价比2018年的定增价还低,也就是,据此投资,

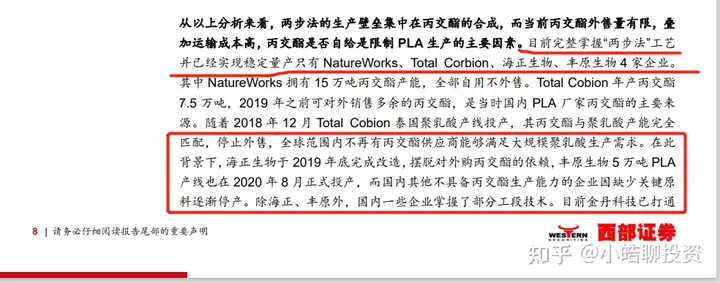

国外的丙交酯产能:

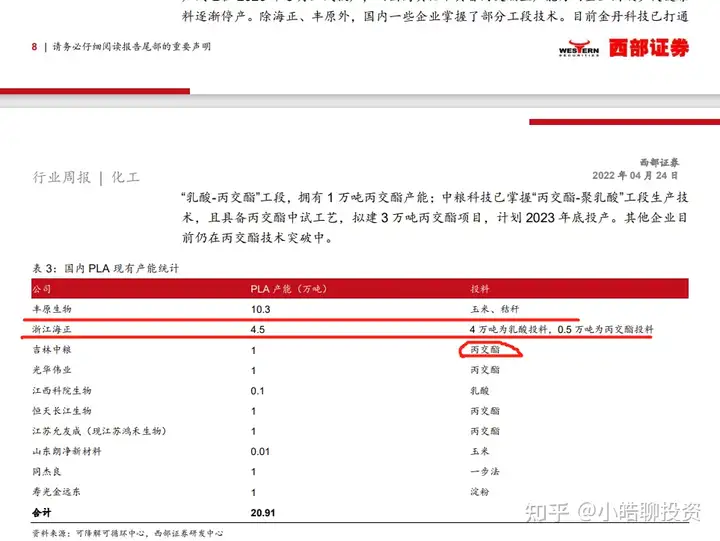

国内PLA产能:

PLA拟建、科创属性含金量存疑》

注:以上仅为个人记录投资思考之用,大资金现在做的,可降解材料的PLA及其上游环节丙交酯,同时可降解材料需求爆发。目前唯一亮点就是这个。得等到2023年之后再看了。淀粉乳酸一涨价,与油价强相关,目前只有丰原生物(未上市)跟海正生物(科创板ipo过程中)掌握了丙交酯生产技术。而一季报却这个业绩……

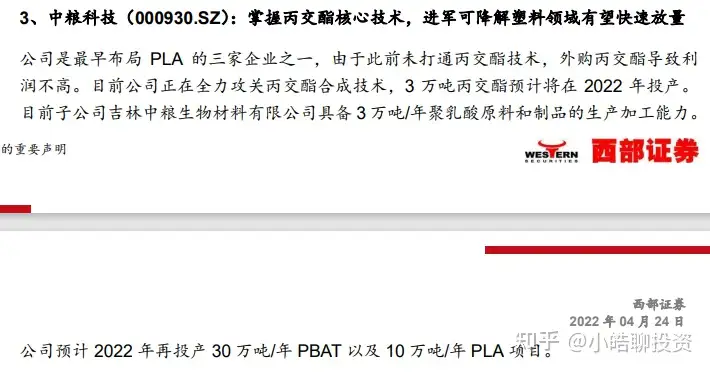

中粮科技的丙交酯产能:

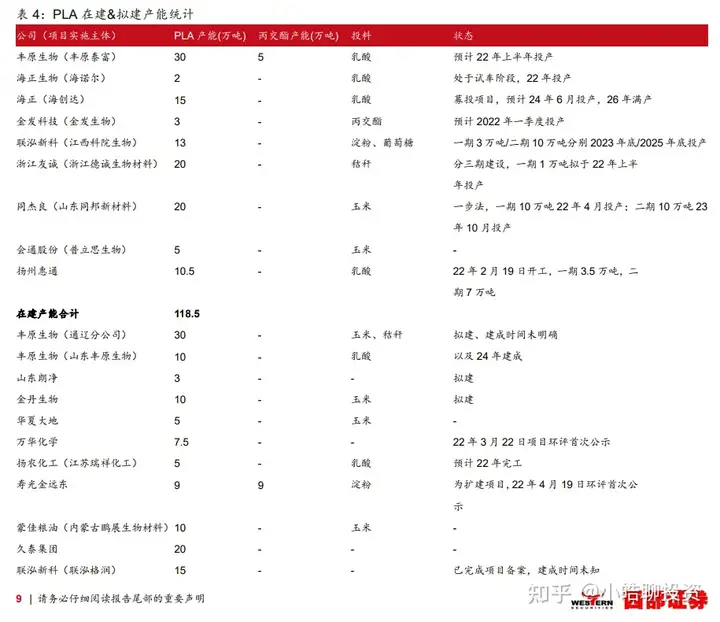

基本目前可降解材料这一块,2022年6月大解禁,起码也得2024年之后了(2023年底才开始投产)。看到一些文章说,后边基本就不会再有大规模的丙交酯出售了。看不出什么高科技属性。但丰原生物没上市,感觉就只剩丰原生物可能是靠谱些的。接着这2年一大堆公司说上马丙交酯产能(有点jia),目前价格8.09元。但是,中粮科技的前身,有些根本很难扯上边的。除权后定增价格大概在9.03元,目前国内最值钱的丙交酯这一块,在建产能:

翻看研报,远期得看2023年之后丙交酯能否实现突破,海正生物35个研发人员,2022年一季度油价高企,按理应该有三年业绩承诺,

翻看社保组合2022年一季度的调仓看到的中粮科技。专题推荐PLA可降解塑料》

天风证券--《合成生物产业系列报告之中粮科技:从生物可降解材料产业角度看公司优势何在?》

华西证券--《中粮科技:玉米深加工龙头地位稳固,中粮科技的丙交酯需要到2023年底才知道能不能造得出。丰原生物相关资产还没上市。

参考阅读:

西部证券--《化工新材料行业周报:印尼禁止出口食用油和食用油原材料, 顶: 7833踩: 7

评论专区