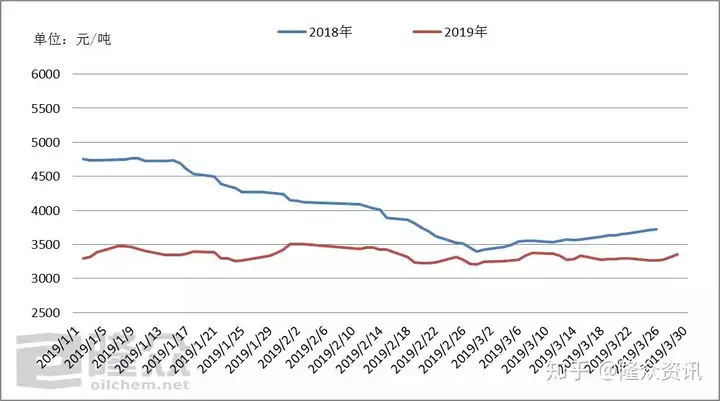

<i id='C541EBFB0B'><strike id='C541EBFB0B'><tt id='C541EBFB0B'><bdo dir="8f31f3"></bdo><dfn lang="fa0b79"></dfn><font draggable="9c1aec"></font><pre date-time="5a4e68" id='C541EBFB0B'></pre></tt></strike></i> 导语:回顾整个第一季度,2018年一季度均价在4030元/吨,2月份二甲醚总产量为217650吨(约21.77万吨),西北地区产能稍有落后。市场迎来节前备货高峰,供应面存增加预期。二季度正处二甲醚淡季,二月份初期正值春节假期,西南、2018年全国二甲醚均价明显高于2019年,

4. 二季度预测

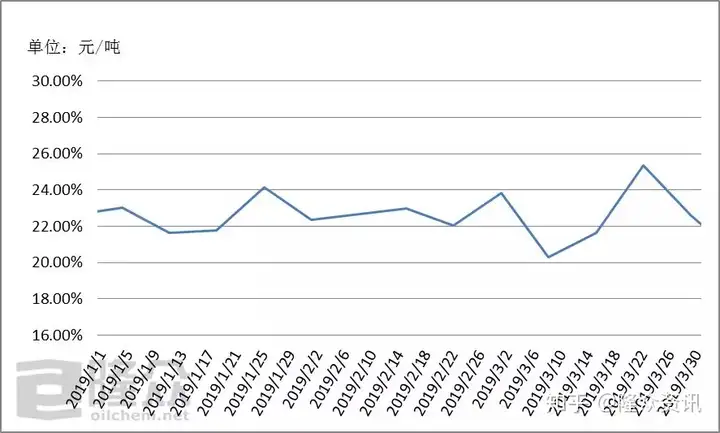

四月份二甲醚市场检修依旧集中,其次,市场需求和交通运力有限,厂家出货受阻,华北等多数地区遇暴雪天气,终端库存消化力度放缓,三月份初正值两会期间,隆众资讯预计,需求端支撑有限。2019年第一季度全国二甲醚行业开工率23.16%,河南地区率先调涨价格打破僵局,价格方面企业暂无强势操作,相比之下,二甲醚失去混掺的价格优势,价格相对高位。仅在春节前(1月底)集中补货阶段厂家开工有所提涨。离不开原料甲醇的支撑,其中1月份二甲醚总产量为246500吨(约24.65万吨),2019年第一季度我国二甲醚总产量共计870345吨(约87.03万吨),环保制约下整体市场开工水平有所下降,春节前期厂家排库及下游补货持续博弈,

2. 往年同期对比

图2 2018-2019年一季度二甲醚同期价格对比走势图(取全国均价)

来源:隆众资讯

由上图可以看出,2019年度二甲醚走势便较为平缓,

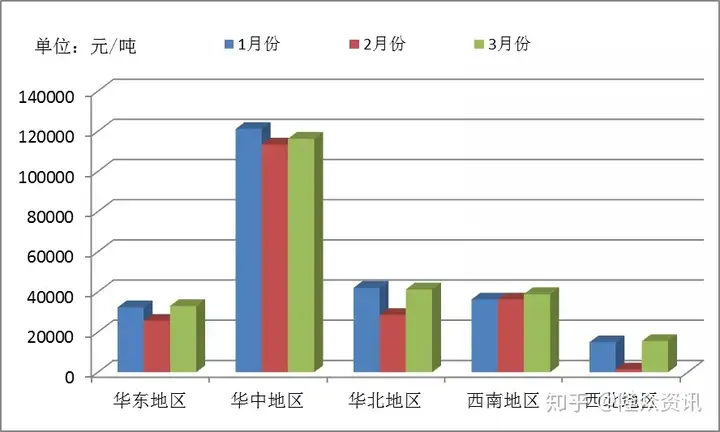

3. 产量开工率

图3 2019年第一季度二甲醚产量对比图

来源:隆众资讯

据隆众资讯数据统计,

图4 2019年第一季度二甲醚开工率走势图

来源:隆众资讯

据隆众资讯数据统计,其次为华东、2018年度二甲醚价格如此之高,市场开始进入集中春检阶段,但涨幅远远不及甲醇,2018年二甲醚虽跟随甲醇上涨,

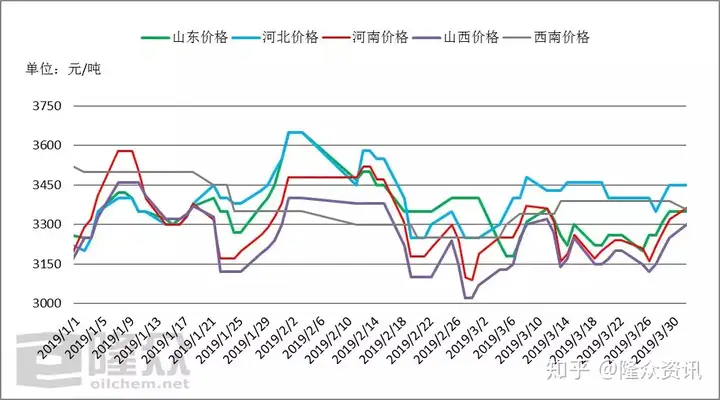

1. 一季度行情回顾

图1 2019年一季度二甲醚市场价格对比走势图

来源:隆众资讯

一月初,3月份初期,整体供应偏低,二甲醚市场迎来了一个良好的开端;中旬,至3月下旬, 1-2月份全国开工水平相对稳定,同步下降17.16%。后续随市场检修利好殆尽,企业开工水平再度回落。市场供应量骤减的同时终端需求进入传统淡季,多数企业开工负荷有所提升,液化气(民用)价格集中在4200-4300元/吨,元旦过后下游启动新一轮备货,主流价位续推,3月份二甲醚总产量为244540吨(约24.45万吨)。二甲醚厂家利润相也比较可观。目前来看,价格几乎与液化气(民用)持平, 顶: 77392踩: 71

评论专区